スモールビジネス・オーナーの老後は安心?【iDeCo(個人型確定拠出年金)編】

ちょうど3年ほど前、「スモールビジネスオーナーの老後は安心?」というタイトルの記事をアップしました。

その中で、小規模企業の経営者や役員のための退職金制度、「小規模企業共済」に加入したときの話を書きました。

今回は、小規模企業の経営者や役員が加入できる私的年金、「iDeCo」(イデコ・個人型確定拠出年金)についての情報をシェアしようと思います。

<目次>

1. iDeCoとは?

iDeCo(イデコ・個人型確定拠出年金)とは、平成14年1月から制度運用がスタートした、確定拠出年金法に基づいて実施されている私的年金制度になります。

国民年金や厚生年金といった、将来、国からもらえる「年金」は、国が年金資金を運用していますが、iDeCoは、自分の責任で運用商品を選んで運用する年金制度になります。

加入は任意で、掛金とその運用益との合計額を、将来給付として受け取ります。

国からもらえる年金(といっても我々が原資を納めているわけですが)は、少子高齢化が進む日本では、将来的に年金の受給額の減額や、受給開始年齢の引き上げが想定されています。

iDeCoに加入することで、将来、国民年金や厚生年金にiDeCo分の年金が上乗せされるため、老後資金の補填を期待することができます。

なお、現在(2021年1月時点)は、iDeCoに加入できるのは「20歳以上60歳未満の人」ですが、法改正により、2022年5月以降は、上限年齢が5年延びて65歳未満になります。

iDeCoの掛金は、月々5,000円以上1,000円単位で、自分の加入資格による上限額の範囲内で設定することができます。

例えば、

- 自営業者の場合の上限額は、月額68,000円

- 会社に企業年金がない小規模企業の経営者・役員の場合の上限額は、月額23,000円

となります。

iDeCo加入のメリットは、次の3つの税制優遇になります。

①掛金が全額所得控除される

iDeCoの掛金は、全額「小規模企業共済等掛金控除」の対象となり、毎年の所得税と住民税が軽減される。

②iDeCo内での運用益が非課税となる

金融商品の運用益は、通常、課税(約20%)対象となるが、iDeCo内の運用商品の運用益については非課税。

③受給時に所得控除を受けられる

受給年齢に達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となる。

実際どのくらい節税になるかは、こちらのサイトで簡単にシミュレーションすることができます。

↓

かんたん税制優遇シミュレーション|イデコ公式サイト

一方、iDeCo加入のデメリットとしては、次の2つがあげられます。

①60歳になるまで、原則として運用してきた資産を引き出すことができない

iDeCoは、各種税制優遇措置が講じられているなど一般の貯蓄等とは異なるため、加入後は、受給年齢になるまでは運用してきた資産を引き出すことができない。

②運用方法により、元本を下回る可能性がある

定期預金などの「元本確保型」の商品もあるが、投資信託等の商品で運用する場合は、元本を下回る可能性もある。

iDeCoの加入状況ですが、「最新iDeCo加入者数等について」によると、令和2年11月時点で加入者数約178.5万人。

令和2年3月時点は、加入者約156.3万人なので、あきらかに増加傾向にあるようです。

2. 始めるための手続き

私の場合、運用はリスクをとって投資信託にしようと考えたため、証券会社に口座を開設する必要がありました。

どこの証券会社にするかは、各種手数料が安いネット証券一択。

SBI証券と楽天証券で少し迷いましたが、サイトが見やすいと感じた楽天証券で口座を開設することにしました。

(ちなみに、奥さんはSBI証券で口座を開設)

昨年2020年1月1日に、楽天証券のサイトから口座の開設とiDeCoの加入を申し込み、書類の送付やり取りを経て、2020年3月中旬にようやくiDeCoの加入手続きが完了しました。

3. 運用先を決める

運用先については、人それぞれリスクの考え方に違いがあると思います。

私の場合はiDeCo関連の書籍を数冊読み、当面は「先進国株式インデックスファンド」1本で運用することにしました。

(なお、運用商品の変更は、基本的にいつでも行うことが可能です。)

![]()

![]()

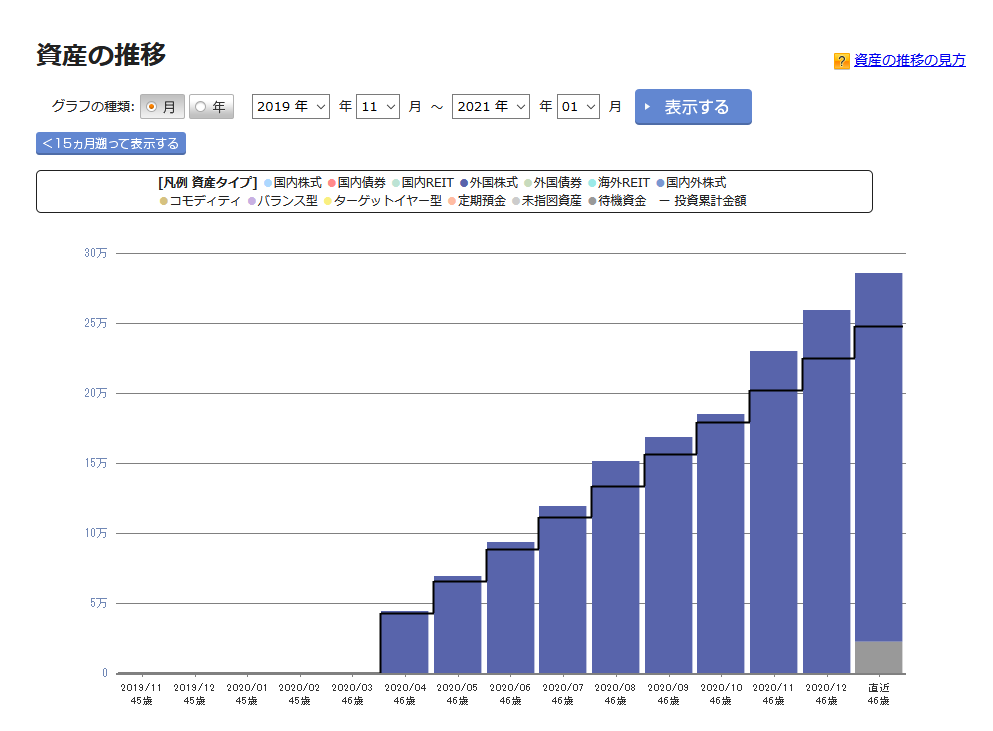

下の画像は現時点(2021年1月)の資産の推移です。

今のところ、順調に資産が積み上がっています。

iDeCoの加入手続きは少し面倒で時間がかかりましたが、基本的に、1度設定すれば毎月自動的に掛金が積み立てられて、毎年所得控除が受けられます。

(適宜、運用商品の見直しは必要ですが)

まだ未加入で、スモールビジネス・オーナーの老後資金や節税に関心があったら、検討してみるといいんじゃないかと思います。

追伸

また、あなたのビジネスとプライベートに役立ちそうな情報があったら紹介しますね。

こちらもぜひ

↓

無料で「ビジネスに役立つ特製ワークシート」プレゼント

鉾立 栄一朗

最新記事 by 鉾立 栄一朗 (全て見る)

- 個人的、今年(2024年)のチャレンジ - 2024-01-03

- 個人的、今年(2023年)のトピック - 2023-12-27

- 仕事の生産性を上げる、無いと困る道具(ツール)3選【②リモートワーク編】 - 2023-12-20

- 仕事の生産性を上げる、無いと困る道具(ツール)5選【①職場編】 - 2023-12-13

- 長い文章(コピー)を最後まで読んでもらうコツ5つ - 2023-12-06